Token-Rechner für Immobilien-Token

Investitionsrechner für tokenisierte Immobilien

Ihre Ergebnisse

Stell dir vor, du kaufst eine Immobilie - ohne Notar, ohne wochenlange Papierkram, ohne Banküberweisungen, die drei Tage brauchen. Stattdessen: Ein Klick, und dein Eigentum ist auf einer Blockchain registriert. Das klingt nach Science-Fiction, aber es passiert schon heute. Blockchain-Transaktionen im Immobilienbereich verändern, wie wir Eigentum übertragen, bezahlen und teilen. Es geht nicht um Theorie. Es geht um konkrete Vorteile: weniger Kosten, schnellere Abschlüsse und Zugang für kleine Investoren.

Was genau ist eine Blockchain-Immobilientransaktion?

Eine Blockchain-Immobilientransaktion ist ein Kauf oder Verkauf von Grundstück oder Wohnung, der auf einer digitalen, unveränderlichen Datenbank abgewickelt wird. Statt dass ein Notar, ein Makler, eine Bank und ein Grundbuchamt alle separate Kopien von Dokumenten verwalten, gibt es nur noch eine einzige, gemeinsame Aufzeichnung. Diese wird von Hunderten oder Tausenden Computern weltweit gesichert - kein einzelner Akteur kann sie manipulieren. Jeder Schritt im Prozess wird als Block hinzugefügt: Angebot angenommen, Zahlung bestätigt, Eigentumsübertragung ausgeführt. Alles wird transparent und nachvollziehbar.

Der Schlüssel dazu sind Smart Contracts. Das sind selbstausführende Programme, die auf der Blockchain laufen. Sie funktionieren wie ein automatischer Roboter, der nur dann handelt, wenn alle Bedingungen erfüllt sind. Beispiel: Du zahlst 100.000 US-Dollar in Ethereum. Der Smart Contract prüft: Ist das Geld eingegangen? Ist die Identität des Käufers verifiziert? Ist die Immobilie nicht belastet? Wenn ja - dann wird das Eigentum automatisch auf deinen digitalen Schlüssel übertragen. Kein Mensch muss eingreifen.

Wie unterscheidet sich das von traditionellen Immobilienkäufen?

Ein klassischer Immobilienkauf dauert typischerweise 30 bis 60 Tage. Warum? Weil so viele Menschen und Institutionen involviert sind: Makler, Bank, Notar, Grundbuchamt, Versicherung, Steuerberater. Jeder prüft, archiviert, signiert, wartet. Jede Verzögerung bei einem Teilnehmer verzögert alles. Die Kosten? Oft 5-10 % des Kaufpreises - für Gebühren, Steuern, Versicherungen, Papier, Transporte, Briefe.

Bei einer Blockchain-Transaktion läuft das alles automatisch. Die Zeit reduziert sich auf Stunden oder maximal ein paar Tage. Die Kosten sinken dramatisch, weil du keine Notargebühren, keine Escrow-Agenten und kaum noch Papierkram brauchst. Ein Beispiel: Ein Investor aus der Schweiz kauft eine Wohnung in Miami. Mit traditionellen Methoden: Überweisung über mehrere Banken, Währungsumrechnung, Wartezeiten, Dokumente per Post. Mit Blockchain: Er sendet Ethereum von seiner Wallet, der Smart Contract prüft alle Bedingungen - und innerhalb von 15 Minuten ist das Eigentum auf seinem Namen registriert. Keine Bank braucht zwei Tage, um die Zahlung zu verarbeiten.

Was ist Tokenisierung von Immobilien?

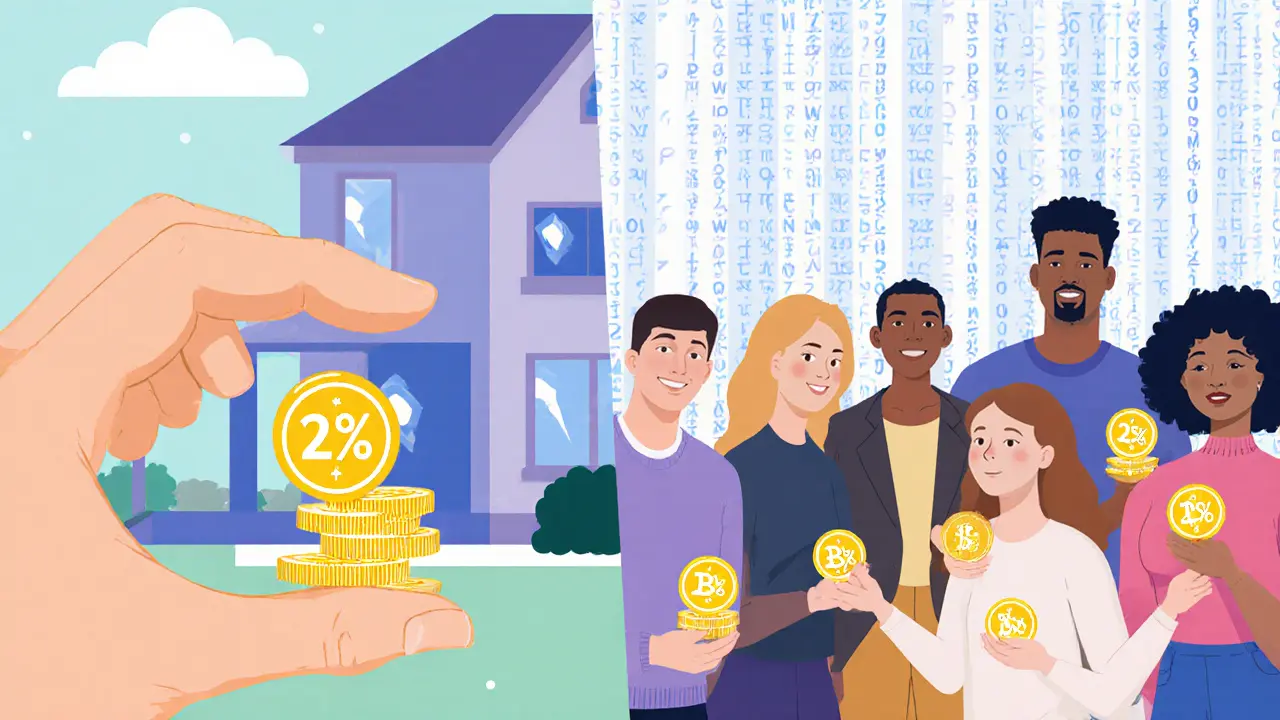

Das ist vielleicht das beeindruckendste Feature. Stell dir vor, du kannst nicht nur eine ganze Wohnung kaufen - sondern nur einen Anteil davon. Ein Haus im Wert von 500.000 Euro wird in 50.000 digitale Token aufgeteilt. Jeder Token entspricht 1 % des Eigentums. Du kaufst 100 Token - das sind 2 % des Hauses. Du bekommst 2 % der Mieteinnahmen. Du kannst deine Token später verkaufen, wenn du Geld brauchst.

Dieser Prozess heißt Tokenisierung. Er macht Immobilieninvestitionen für kleine Leute möglich. Früher brauchtest du mindestens 100.000 Euro, um in Immobilien einzusteigen. Heute kannst du mit 50 Euro beginnen - auf Plattformen wie RealT oder Propy. Du bist kein Millionär mehr, um Teil eines Immobilienportfolios zu sein. Du bist einfach jemand, der einen kleinen Teil davon besitzt. Und weil die Token auf der Blockchain gehandelt werden, kannst du sie fast jederzeit verkaufen - ohne auf einen Käufer warten zu müssen.

Wer nutzt das schon?

Die Technologie ist noch jung, aber sie wächst rasant. Laut Branchenanalysen wurden 2024 weniger als 1 % aller globalen Immobilientransaktionen über Blockchain abgewickelt. Doch das Wachstum liegt bei über 150 % pro Jahr. Unternehmen wie Propy, RealT und Harbor haben bereits Tausende von Transaktionen abgewickelt - von kleinen Wohnungen in den USA bis zu Gewerbeimmobilien in Europa.

Größere Player wie J.P. Morgan und IBM entwickeln eigene Blockchain-Lösungen für institutionelle Investoren. J.P. Morgans Kinexys-Plattform etwa ermöglicht es Banken, Immobilienzahlungen innerhalb von Minuten abzuwickeln - statt wie bisher zwei Tage. In Estland und Singapur ist die Blockchain-Immobilienregistrierung bereits gesetzlich anerkannt. In der Schweiz gibt es Pilotprojekte, vor allem im Bereich der Tokenisierung von Gewerbeimmobilien.

Warum zögern viele noch? Weil es in vielen Ländern keine klaren Gesetze gibt. Wer haftet, wenn ein Smart Contract einen Fehler macht? Kann eine Blockchain-Eigentumsurkunde vor Gericht als Beweis dienen? Das ist noch unklar. Viele Notare und Banken warten ab, bis die Regulierung nachzieht.

Was sind die Nachteile und Risiken?

Es ist kein Wundermittel. Blockchain hat auch Schwächen.

- Technische Komplexität: Du brauchst eine Kryptowallet, musst private Schlüssel sicher speichern und verstehen, wie man Transaktionen signiert. Ein Fehler - ein verlorener Schlüssel - und dein Anteil ist für immer verloren.

- Regulatorische Unsicherheit: In Deutschland oder der Schweiz ist eine Blockchain-Eigentumsübertragung noch nicht rechtlich gleichwertig mit einem Grundbucheintrag. Du bist Eigentümer auf der Blockchain - aber nicht unbedingt im Grundbuch. Das kann Probleme bei Verkauf, Erbschaft oder Krediten geben.

- Kein menschlicher Rückhalt: Wenn etwas schiefgeht, gibt es oft keinen Kundendienst, den du anrufen kannst. Bei traditionellen Transaktionen greift ein Notar ein, wenn etwas unklar ist. Bei Smart Contracts läuft alles automatisch - auch wenn es falsch läuft.

- Volatilität: Wenn du mit Bitcoin oder Ethereum zahlst, kann der Wert zwischen Kaufvertrag und Ausführung stark schwanken. Ein Haus, das du für 200.000 USD kaufst, könnte am Tag der Übertragung nur noch 180.000 USD wert sein - oder 220.000 USD.

Die meisten Experten warnen: Blockchain ist kein Ersatz für Rechtsberatung. Es ist ein Werkzeug - und wie jedes Werkzeug muss man es richtig benutzen.

Wie kommst du als Anleger oder Käufer rein?

Wenn du interessiert bist, musst du nicht Programmierer sein. Für den Einstieg reicht ein einfacher Weg:

- Wähle eine Plattform: Propy, RealT, Harbor oder eine europäische Alternative wie Tokeny oder RealBlocks. Alle haben unterschiedliche Fokussierungen - einige auf Wohnimmobilien, andere auf Gewerbe.

- Erstelle eine Kryptowallet: MetaMask ist die einfachste Option. Du lädst sie als Browser-Extension herunter und erstellst einen sicheren Schlüssel. Speichere ihn offline - auf einem Zettel, in einem Safe.

- Verifiziere deine Identität: Alle seriösen Plattformen verlangen KYC (Know Your Customer). Du lädst deinen Pass und eine Adressbestätigung hoch.

- Kaufe Kryptowährung: Nutze eine Börse wie Kraken oder Coinbase, um Ethereum oder USDC (einen stabilen Coin) zu kaufen.

- Wähle deine Immobilie: Auf RealT findest du z.B. eine Wohnung in Detroit für 12.000 USD - du kannst 100 USD investieren und bekommst 0,83 % Anteil. Die Miete wird automatisch als USDC auf deine Wallet überwiesen.

Der erste Einstieg dauert 2-3 Stunden. Danach kannst du jederzeit weitere Anteile kaufen oder verkaufen - ohne Termin beim Notar.

Was kommt als Nächstes?

Die Zukunft ist nicht nur schneller, sondern auch intelligenter. Künstliche Intelligenz wird bereits in Smart Contracts integriert, um Immobilienwerte automatisch zu bewerten - basierend auf Daten wie Nachbarschaft, Mietpreise, Baualter. Andere Projekte entwickeln cross-chain-Interoperabilität: Ein Token, das auf Ethereum, Polygon und Solana gehandelt werden kann. Das erhöht die Liquidität.

Langfristig könnte es sogar zu DAOs für Immobilien kommen - dezentrale Organisationen, in denen Eigentümer gemeinsam über Renovierungen, Mieterwahl oder Verkauf abstimmen. Kein Verwalter mehr. Kein Hausverwaltungsvertrag. Nur ein Code, der die Regeln durchsetzt.

Die Technologie wird nicht alle traditionellen Immobilientransaktionen ersetzen. Komplexe Gewerbeobjekte mit mehreren Partnern, langwierigen Mietverträgen und juristischen Komplikationen werden weiterhin Notare und Anwälte brauchen. Aber für den Großteil der Transaktionen - Wohnungen, Ferienimmobilien, kleine Gewerbeobjekte, internationale Investitionen - wird Blockchain zum Standard.

Es ist nicht mehr eine Frage von „ob“, sondern von „wann“.

Frequently Asked Questions

Kann ich mit Blockchain eine Immobilie in der Schweiz kaufen?

Aktuell nicht vollständig. Die Schweiz erkennt Blockchain-Transaktionen noch nicht als rechtlich bindende Eigentumsübertragung an. Ein Kauf über Blockchain ist möglich, aber du musst trotzdem einen Notar einschalten, um das Eigentum im Grundbuch einzutragen. Die Blockchain dient dann als ergänzende, transparente Aufzeichnung - nicht als Ersatz. Es gibt aber Pilotprojekte, die genau das ändern wollen.

Ist Blockchain sicherer als das Grundbuch?

Ja - aber mit einer wichtigen Einschränkung. Die Blockchain selbst ist extrem sicher: Sie ist unveränderlich, dezentral und verschlüsselt. Ein Eintrag kann nicht gelöscht oder manipuliert werden. Das Grundbuch ist zwar auch verlässlich, aber anfällig für menschliche Fehler, Verzögerungen und Korruption. Der Unterschied: Die Blockchain bewahrt die Geschichte - wer wann was besaß - komplett. Das Grundbuch zeigt nur den aktuellen Stand. Blockchain ist also transparenter, aber rechtlich noch nicht gleichwertig.

Was passiert, wenn ich meinen privaten Schlüssel verliere?

Dann bist du dein Eigentum los. Es gibt keine Zurücksetzen-Taste. Keine Bank, kein Notar, kein Support-Team kann dir helfen. Dein privater Schlüssel ist dein einziger Zugang. Wenn du ihn verlierst, verlierst du den Zugang zu deinem Token - und damit zu deinem Anteil an der Immobilie. Deshalb: Speichere ihn sicher. Nutze Hardware-Wallets wie Ledger oder Trezor, und mache eine physische Kopie.

Muss ich Steuern auf Blockchain-Immobilien zahlen?

Ja. In der Schweiz und den meisten Ländern gelten Blockchain-Immobilien wie jede andere Anlage. Mieteinnahmen aus Token sind steuerpflichtig. Der Verkauf von Token kann Kapitalgewinne auslösen. Du musst sie in deiner Steuererklärung angeben. Die Plattformen liefern oft Transaktionsauszüge - aber du bist verantwortlich, sie korrekt zu bewerten und zu melden. Berate dich mit einem Steuerberater, der Kryptowährungen kennt.

Ist Blockchain für Mieter sinnvoll?

Indirekt ja. Wenn mehr Immobilien tokenisiert werden, steigt das Angebot an Mietobjekten - besonders für kleinere, preisgünstigere Wohnungen. Außerdem können Smart Contracts Mietzahlungen automatisch verarbeiten: Sobald du zahlst, wird die Tür elektronisch entriegelt. Keine Kaution mehr auf einem Bankkonto - sie bleibt in der Wallet, bis du ausziehst. Das macht Mieten einfacher, schneller und transparenter - für Mieter und Vermieter.

14 Kommentare

Interessant, aber ich bleibe lieber bei meinem Notar. Wenn was schiefgeht, kann ich ihn anrufen. Bei einer Blockchain? Dann bin ich halt arm.

Was viele vergessen: Blockchain ist kein Wundermittel, sondern ein Werkzeug – und wie jedes Werkzeug braucht es jemanden, der es versteht. Die echte Revolution liegt nicht im Code, sondern in der Veränderung der Machtverhältnisse. Früher kontrollierten Notare, Banken und Grundbücher den Zugang. Heute kontrollieren diejenigen, die die Plattformen betreiben. Die Dezentralisierung ist nur scheinbar. Wer die Wallets, die Oracles, die KYC-Systeme und die Token-Standardisierung beherrscht, hat immer noch die Macht. Und das ist kein Fortschritt, das ist nur eine andere Form von Zentralisierung – mit mehr Code und weniger Gesichtern.

Die Chancen für kleine Investoren sind real, ja. Aber sie sind auch gefährlich. Wer keine Ahnung von Kryptografie hat, läuft Gefahr, sein gesamtes Vermögen zu verlieren – und dann gibt es keine Behörde, die ihm hilft. Die Technik ist toll. Aber die menschliche Vorbereitung? Die ist noch viel wichtiger. Und die fehlt bei den meisten.

Ich sehe das ähnlich wie mit dem Internet in den 90ern: Viele dachten, es würde die Welt demokratisieren. Stattdessen wurde es zu einem Monopol von wenigen Giganten. Blockchain könnte genauso enden. Es ist nicht die Technik, die verändert – es ist die Kultur, die dahintersteht. Und die ist noch nicht bereit.

Wir brauchen Bildung. Nicht nur über Wallets und Smart Contracts, sondern über Recht, Risiko und Verantwortung. Sonst wird das Ganze zu einer neuen Art von Finanzbörse für Leute, die nicht wissen, was sie tun. Und das ist keine Innovation. Das ist ein Spiel mit Feuer – und die meisten spielen nur mit Spielgeld.

Die Zukunft ist nicht „ob“, sondern „wie“. Und die „wie“-Frage ist noch viel schwerer zu beantworten als die „ob“-Frage.

Ich finde es beeindruckend, wie viel Hoffnung hier auf eine Technologie gesetzt wird – und wie wenig auf Menschlichkeit. Wer sagt, dass ein Algorithmus gerechter ist als ein Notar, der seine Arbeit seit 30 Jahren macht? Wer sagt, dass eine Wallet sicherer ist als ein Tresor in einer Bank mit Überwachung? Es ist nicht die Technik, die vertrauenswürdig macht – es ist die Kultur, die sie trägt. Und diese Kultur ist in Deutschland noch nicht da. Wir haben kein Vertrauen in anonyme Systeme. Wir vertrauen auf Dokumente, auf Namen, auf Unterschriften. Das ist kein Rückstand – das ist Weisheit.

Ich habe selbst mit Tokenisierung experimentiert. Ein Freund hat 5.000 Euro in eine Wohnung in Leipzig investiert. Die Miete kam als USDC – aber als er sie in Euro umtauschen wollte, hat die Börse drei Tage gebraucht. Und dann hat er 12% Verlust gemacht. Wo ist da der Vorteil? Wo ist die Sicherheit? Wo ist der Schutz für den kleinen Anleger?

Blockchain kann helfen. Aber nur, wenn wir sie als Ergänzung sehen – nicht als Ersatz. Und wenn wir endlich anfangen, sie mit Gesetzen, mit Aufsicht, mit menschlicher Verantwortung zu verbinden. Sonst wird sie nur zu einer neuen Welle von Betrug – mit mehr Hype und weniger Kontrolle.

Ich habe das Gefühl, dass diese Technologie nur für Leute gedacht ist, die schon genug Geld haben, um sie zu riskieren. Und dann noch dazu genug Ahnung, um nicht alles zu verlieren. Wer das nicht hat, sollte lieber bei der Bank bleiben. Das ist kein Fortschritt – das ist eine Einladung zum Ruin.

Es ist erschreckend, wie schnell wir bereit sind, unsere rechtliche Sicherheit gegen digitale Versprechen einzutauschen. In Deutschland haben wir ein Grundbuchsystem, das seit über 200 Jahren funktioniert. Es ist nicht perfekt, aber es ist verlässlich. Wer jetzt behauptet, eine Blockchain sei sicherer, versteht weder Recht noch Technik. Die Blockchain speichert Daten – sie garantiert keine Rechte. Und Rechte werden nicht durch Code, sondern durch Gesetze geschützt. Wer das vergisst, wird bald bitter enttäuscht.

Und dann kommt noch die Steuerfrage: Wer zahlt, wenn der Smart Contract den Mieter nicht entlässt, weil die Zahlung 0,0001 ETH zu wenig war? Wer haftet, wenn der private Schlüssel verloren geht? Wer ist verantwortlich, wenn die Plattform pleitegeht? Keiner. Und genau das ist das Problem. Es ist kein System – es ist ein juristisches Vakuum.

Wir brauchen keine Revolution. Wir brauchen Verbesserungen. Und die gibt es – mit Digitalisierung des Grundbuchs, mit E-Notar, mit elektronischer Unterschrift. Das ist vernünftig. Das ist sicher. Das ist deutsch.

Blockchain? Das ist nur ein neues Werkzeug für die globalen Eliten, um unser Eigentum zu stehlen. Die USA haben schon damit angefangen, Immobilien in Europa zu kaufen – mit Krypto, ohne Steuern, ohne Kontrolle. Und jetzt wollen sie uns weismachen, das sei Demokratie? Nein. Das ist Kolonialismus mit Wallets. Wer das unterstützt, unterstützt die Zerstörung unserer Rechtssicherheit. Die Notare sind nicht der Feind – sie sind die letzten Wächter unseres Eigentums. Wer sie abschafft, schafft die Rechtsstaatlichkeit ab. Und das ist kein Fortschritt – das ist Verrat an Deutschland.

Ich hab’s versucht. Mit Ethereum. Mit einer Wohnung in Berlin. Der Smart Contract hat die Zahlung angenommen – aber dann hat die Plattform den Verkauf storniert, weil ich nicht genug KYC-Daten hochgeladen hatte. Kein Mensch hat mir geantwortet. Kein Support. Keine E-Mail. Nur ein automatischer Text: „Transaction failed.“ Ich habe 1.200 Euro verloren. Und jetzt soll ich das als Zukunft sehen? Nein. Das ist kein Fortschritt – das ist ein Betrug mit Code.

Das ist die neue Art der Finanzkontrolle. Die USA und China steuern die Blockchain-Protokolle. Deutschland? Wir liefern die Daten, die Immobilien, die Leute – und kriegen dafür eine digitale Urkunde, die vor keinem deutschen Gericht gilt. Das ist keine Innovation – das ist Kapitulation. Wer das unterstützt, unterstützt die Enteignung durch Algorithmen. Und das ist kein Trend – das ist eine Bedrohung.

Ich hab ne Blockchain-Immobilie gekauft 🤑 und jetzt bin ich 0,3% Eigentümer einer Hütte in Alabama 🏡💸 Kein Notar, kein Papier, nur mein Handy und ein Emoji 🚀🔥 #Web3 #DeFi #NoRegrets

Ich hab das Gefühl, dass du das alles nur deshalb gut findest, weil du dich wichtig fühlst, wenn du von Blockchain redest. Aber du hast keine Ahnung, wie es wirklich funktioniert. Du weißt nicht, was ein privater Schlüssel ist. Du hast keine Wallet. Du hast nie eine Transaktion abgeschlossen. Du bist nur hier, weil du denkst, du wärst schlauer als andere. Und das ist traurig.

Die Frage ist nicht, ob Blockchain funktioniert – die Frage ist, ob wir als Gesellschaft bereit sind, die Verantwortung dafür zu übernehmen. Die Technik ist da. Die Infrastruktur wächst. Aber die Rechts- und Sicherheitskultur fehlt noch. Ich arbeite mit Plattformen, die Blockchain für Gewerbeimmobilien nutzen. Die Vorteile sind real: Transparenz, Geschwindigkeit, Kosteneinsparung. Aber der größte Nachteil ist nicht die Technik – es ist die mangelnde Bildung der Nutzer. Wer nicht versteht, wie ein Smart Contract funktioniert, sollte nicht investieren. Punkt. Kein Urteil, keine Angst – nur Verantwortung. Und das ist die echte Herausforderung: Bildung statt Hype.

Was ist eigentlich Eigentum? Ist es ein Eintrag im Grundbuch? Oder ist es die Kontrolle über einen digitalen Schlüssel, der dir Zugang zu einem physischen Objekt gibt? Die alte Welt sagt: Eigentum ist ein Dokument. Die neue Welt sagt: Eigentum ist ein Algorithmus. Und vielleicht hat die neue Welt recht. Denn wer kontrolliert den Algorithmus, kontrolliert das Eigentum. Und das ist nicht weniger mächtig als ein Notar – nur anders. Die Frage ist nicht, ob wir das wollen. Die Frage ist, ob wir es verstehen. Und das tun die meisten nicht. Deshalb ist die Diskussion so verzerrt. Wir diskutieren über Werkzeuge – aber nicht über Macht. Und das ist der Kern der Sache.

Ich find’s cool, dass das funktioniert. Aber ich glaube, wir brauchen beide Welten. Blockchain für schnelle, einfache Transaktionen – und Notare für komplexe Fälle. Warum müssen wir immer alles entweder oder sagen? Wir können doch auch beides nutzen. Ich hab ne Wohnung über Blockchain gekauft – und dann hab ich trotzdem einen Notar beauftragt, um das Grundbuch zu aktualisieren. Kein Widerspruch. Das ist vernünftig. Das ist pragmatisch. Und das ist der Weg nach vorne – nicht die Ideologie, sondern die Lösung.

Es ist einfach peinlich, wie leichtfertig manche Leute ihre gesamte finanzielle Sicherheit auf ein digitales Experiment setzen. Das ist kein Investment – das ist ein Spiel im Casino. Und wer das als Fortschritt verkaufen will, der verhöhnt diejenigen, die ihr Leben lang hart gearbeitet haben, um ein eigenes Zuhause zu besitzen. Das ist keine Revolution – das ist eine Verachtung der Realität.