Kryptowährungs-Klassifizierungs-Tool

Welche Kryptowährung möchten Sie klassifizieren?

Klassifizierungsergebnis:

Warum ist dies die richtige Klassifizierung?

Über die drei Kategorien

Digitale Rohstoffe

Bitcoin, Ethereum (nach dem Merge)

Dezentralisierte Blockchains

Unter Aufsicht der CFTC

Investment Contracts

Tokens als Anlageprodukte

Verkauf von Anteilen am Gewinn

Unter Aufsicht der SEC

Zahlungssichere Münzen

Stablecoins wie USDC

100% gedeckt mit US-Dollar oder Staatsanleihen

Unter dem GENIUS Act

Was hat sich wirklich geändert? Der neue Rechtsrahmen für Kryptowährungen in den USA

Im Juli 2025 hat die US-Regierung zum ersten Mal einen klaren, bundesweiten Rechtsrahmen für Kryptowährungen geschaffen. Nach Jahren der Unsicherheit, in denen die SEC und die CFTC sich um die Zuständigkeit stritten, gibt es nun klare Regeln. Die beiden neuen Gesetze - das Digital Asset Market CLARITY Act und der GENIUS Act - haben die Grundlage gelegt, auf der Kryptowährungen von nun an legal und sicher gehandelt werden können. Das ist kein kleiner Schritt. Es ist der Moment, in dem Kryptowährungen aus der Grauzone in das reguläre Finanzsystem treten.

Früher war es so: Wenn ein Unternehmen eine neue Münze herausbrachte, wusste niemand genau, ob das eine Wertpapier war oder nicht. Die SEC hat dann einfach Klagen eingereicht - gegen Coinbase, Binance, Kraken. Keine klaren Regeln, nur Strafen. Das hat Investoren abgeschreckt, Startups vertrieben und die Entwicklung gebremst. Jetzt ist das vorbei.

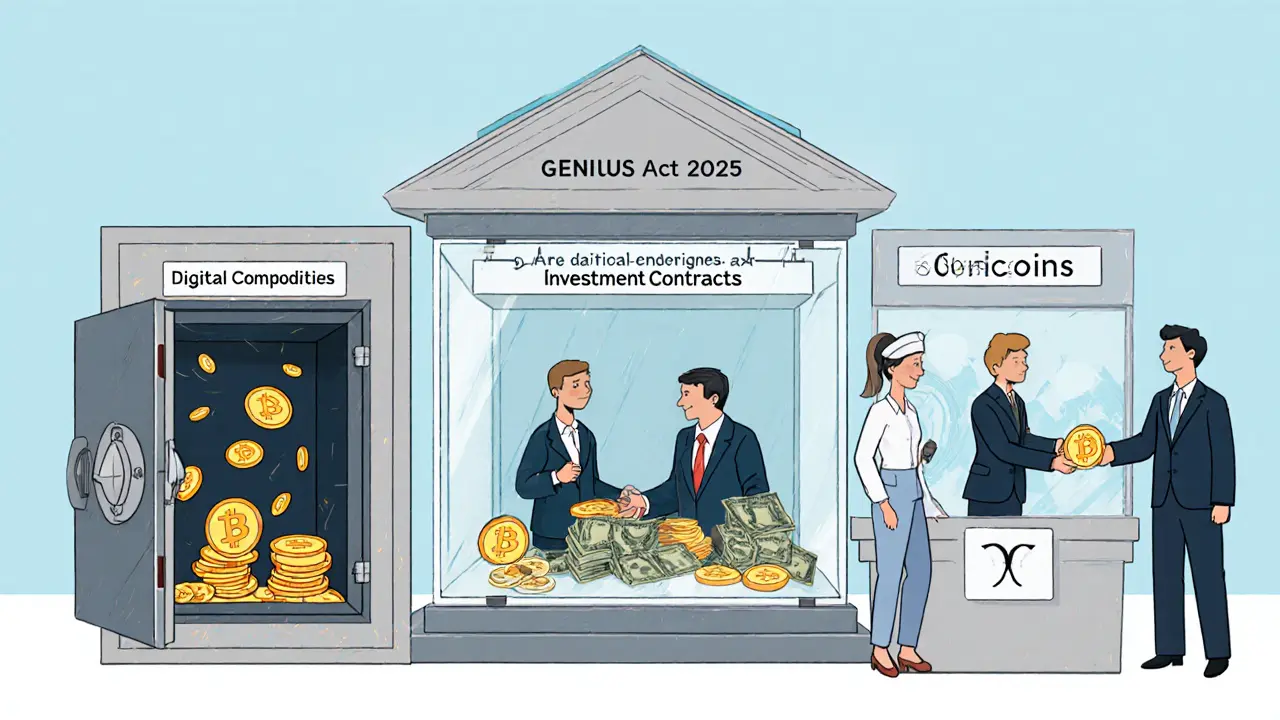

Die drei Säulen des neuen Systems

Das CLARITY Act hat ein einfaches, aber geniales System eingeführt: Drei Kategorien von digitalen Vermögenswerten, jede mit klaren Regeln.

- Digitale Rohstoffe (Digital Commodities): Das sind Münzen wie Bitcoin und Ether, die auf ausreichend dezentralisierten Blockchains laufen. Keine einzelne Firma kontrolliert sie mehr. Diese fallen unter die Aufsicht der CFTC - also die gleiche Behörde, die auch Rohstoffe wie Öl oder Weizen reguliert. Sie dürfen frei gehandelt werden, ohne als Wertpapiere klassifiziert zu werden.

- Investment Contracts: Das sind Tokens, die als Anlageprodukte verkauft werden - etwa wenn ein Startup Geld sammelt, um ein neues Projekt zu bauen, und den Token als Anteil am Gewinn verspricht. Diese bleiben unter der Kontrolle der SEC. Sie müssen registriert werden, Berichte abgeben und strenge Transparenzregeln einhalten.

- Zahlungsstabile Münzen (Payment Stablecoins): Diese werden durch den GENIUS Act neu geregelt. Sie müssen zu 100 % mit liquiden Vermögenswerten wie US-Dollar oder kurzfristigen US-Staatsanleihen gedeckt sein. Jeden Monat muss der Emittent öffentlich zeigen, was genau hinter den Münzen steckt. Und wichtig: Kein Emittent darf behaupten, dass seine Münze vom US-Staat garantiert oder versichert ist. Das war ein häufiger Trick, der Verbraucher getäuscht hat.

Das ist kein Zufall. Es ist eine klare Trennung: Was ist Geld? Was ist eine Investition? Was ist ein Rohstoff? Früher wurde alles durcheinandergeworfen. Jetzt weiß jeder, wo er hingehört.

Stabile Münzen: Die größte Veränderung

Der GENIUS Act hat den Umgang mit stabilen Münzen komplett umgekrempelt. Vorher war es so: Ein Unternehmen hat einfach eine Münze herausgebracht und gesagt: „1:1 mit dem US-Dollar gedeckt.“ Keine Prüfung, kein Nachweis, kein Audit. Dann brach TerraUSD ein - und Tausende verloren ihr Geld. Das darf sich nicht wiederholen.

Jetzt gilt: Wenn ein Emittent insolvent wird, haben die Halter der stabilen Münze Vorrang vor allen anderen Gläubigern. Das bedeutet: Dein Geld ist sicherer als das eines Bankkunden, wenn die Bank pleitegeht. Das ist ein revolutionärer Schutz. Niemand hat das vorher gemacht. Es ist der erste echte Verbraucherschutz für Kryptowährungen auf Bundesebene.

Auch die Transparenz ist neu. Jeder kann sehen, ob die Münze wirklich gedeckt ist. Kein Versteckspiel mehr. Keine dubiosen Reserven in ausländischen Banken. Nur US-Dollar und sichere Staatsanleihen. Das macht stabile Münzen zu einem echten Werkzeug für Zahlungen - nicht nur für Spekulation.

Banken dürfen wieder mitmachen

Am 7. März 2025 hat das Amt des Finanzkontrolleurs (OCC) eine wichtige Entscheidung getroffen: Nationale Banken und Sparkassen dürfen wieder Kryptowährungen verwalten, Stablecoins ausgeben und an Blockchains teilnehmen - ohne vorherige Genehmigung der Aufsicht. Das ist ein großer Unterschied zu früher. Unter der Biden-Regierung mussten Banken jedes Mal um Erlaubnis bitten. Jetzt ist es erlaubt - solange sie die Regeln einhalten.

Die OCC hat außerdem zwei frühere Warnungen zurückgezogen, die Banken vor Kryptorisiken gewarnt hatten. Das ist ein klares Signal: Die Regierung glaubt jetzt, dass Kryptowährungen kein Risiko sind - solange sie richtig reguliert werden. Banken wie JPMorgan, Goldman Sachs und Wells Fargo haben bereits angekündigt, ihre Krypto-Dienste auszuweiten. Sie bauen jetzt digitale Custody-Systeme auf, testen Stablecoin-Zahlungen und bereiten sich auf die CFTC-Registrierung vor.

Was bleibt unklar?

Nicht alles ist perfekt. Der größte Streitpunkt: Was heißt „ausreichend dezentralisiert“? Wer entscheidet, ob ein Projekt genug Knoten hat, genug Entwickler, genug Nutzer? Die CFTC hat noch keine klare Definition veröffentlicht. Ein Projekt könnte theoretisch behaupten, es sei dezentralisiert - und trotzdem von einer einzigen Firma kontrolliert. Das ist ein Schlupfloch, das missbraucht werden könnte.

Auch die Kosten für kleine Unternehmen sind hoch. Die CFTC-Registrierung kostet Tausende von Dollar pro Jahr. Viele kleine Exchanges werden das nicht bezahlen können. Sie werden entweder aufgeben, sich mit größeren Plattformen zusammenschließen oder ins Ausland ziehen. Kanada, die Schweiz oder Singapur könnten davon profitieren.

Und was ist mit neuen Token-Modellen? Was, wenn ein Token nicht als Wertpapier, nicht als Rohstoff und nicht als stabile Münze passt? Die Regeln sind klar - aber die Zukunft bringt neue Ideen. Wer entscheidet, ob ein neuer Token in eine der drei Kategorien passt? Das bleibt abzuwarten.

Was bedeutet das für Europa?

Die USA haben jetzt einen klaren Weg eingeschlagen. Die EU hat MiCA - aber MiCA ist komplex, langsam und oft unklar. Die US-Regeln sind einfach: Entweder du bist ein Rohstoff, ein Wertpapier oder eine stabile Münze. Punkt. Das macht es leichter, sich darauf einzustellen.

Das könnte Europa unter Druck setzen. Wenn US-Unternehmen jetzt mit klaren Regeln wachsen, während europäische Firmen noch warten, werdet ihr die Innovation verpassen. Banken, Fonds, Versicherungen - sie alle werden jetzt in die USA investieren. Die Schweiz, als Finanzplatz, könnte davon profitieren - aber nur, wenn sie schnell reagiert. Einige Schweizer Banken haben bereits begonnen, US-Krypto-Dienste anzubieten. Das ist kein Zufall.

Was kommt als Nächstes?

Die Gesetze sind da. Jetzt kommt die Umsetzung. Die CFTC und die SEC arbeiten an detaillierten Regeln, wie die Registrierung funktioniert, wie die Berichtspflichten aussehen, wie die Prüfungen ablaufen. Bis Ende 2026 werden alle großen Plattformen registriert sein. Kleine Anbieter haben bis 2027 Zeit.

Die Märkte reagieren schon jetzt. Analysten von State Street erwarten, dass bis zu 60 % mehr traditionelle Finanzinstitute bis 2027 in Kryptowährungen investieren. Fonds, Pensionskassen, Versicherungen - sie alle werden jetzt mitmachen. Warum? Weil sie jetzt wissen, was erlaubt ist und was nicht. Kein Risiko mehr durch Unklarheit.

Die Ära der „Regulierung durch Strafen“ ist vorbei. Die Ära der klaren Regeln hat begonnen. Kryptowährungen sind jetzt kein Nischenprodukt mehr. Sie sind Teil des Finanzsystems. Und die USA haben es geschafft, sie zu ordnen - ohne sie zu stoppen.

Frequently Asked Questions

Ist Bitcoin jetzt ein Rohstoff in den USA?

Ja. Bitcoin gilt seit dem Digital Asset Market CLARITY Act von 2025 als digitales Rohstoff (digital commodity). Das bedeutet, es fällt unter die Aufsicht der CFTC und nicht mehr unter die SEC. Bitcoin wird nicht als Wertpapier betrachtet, solange es auf einer dezentralisierten Blockchain läuft und keine einzelne Partei es kontrolliert.

Was passiert, wenn ein Stablecoin-Emittent pleitegeht?

Gemäß dem GENIUS Act haben die Halter der stabilen Münze Vorrang vor allen anderen Gläubigern. Das heißt: Wenn der Emittent insolvent wird, bekommen die Nutzer ihr Geld zuerst zurück - bevor etwa Banken, Lieferanten oder Investoren etwas bekommen. Das ist ein einzigartiger Schutz, den es in keinem anderen Land so gibt.

Darf eine US-Bank jetzt Kryptowährungen halten?

Ja. Seit März 2025 darf jede nationale Bank und jede Bundes-Sparkasse Kryptowährungen verwalten, Stablecoins ausgeben und an Blockchains teilnehmen - ohne vorherige Genehmigung. Die OCC hat die früheren Beschränkungen aufgehoben und klargestellt, dass solche Aktivitäten Teil des regulären Bankgeschäfts sind.

Warum wurde der Howey-Test nicht abgeschafft?

Der Howey-Test bleibt bestehen - aber nur für Investment Contracts. Das CLARITY Act hat klargestellt, dass er nicht auf digitale Rohstoffe wie Bitcoin oder Ether angewendet werden darf. Der Test wird also nicht abgeschafft, sondern eingeschränkt. Er gilt nur noch für Token, die als Anlage verkauft werden - nicht für Münzen, die als Zahlungsmittel oder digitale Rohstoffe funktionieren.

Gilt das US-Gesetz auch in der Schweiz?

Nein. Die US-Gesetze gelten nur innerhalb der USA. In der Schweiz bleibt das Schweizer Finanzmarktaufsichtsbehörde (FINMA) zuständig. Allerdings beeinflusst die US-Regulierung die globale Branche. Viele Schweizer Unternehmen, die mit US-Kunden arbeiten, passen sich an die US-Regeln an - einfach weil sie sonst nicht mehr auf dem US-Markt tätig sein können.

Was ist mit Ethereum nach dem Merge?

Nach dem Merge und der weiteren Dezentralisierung der Netzwerkinfrastruktur gilt Ethereum seit 2025 als digitales Rohstoff (digital commodity) in den USA. Die CFTC hat bestätigt, dass keine einzelne Entität mehr die Entwicklung oder das Netzwerk kontrolliert - das entspricht den Anforderungen des CLARITY Act. Ethereum ist damit nicht mehr als Wertpapier klassifiziert.

14 Kommentare

Das ist endlich mal was Vernünftiges! Endlich klare Regeln, kein Chaos mehr. Ich hab seit Jahren gewartet, dass die USA das mal hinbekommen.

Die Trennung in digitale Rohstoffe, Investment Contracts und Stablecoins ist wirklich clever. Endlich wird nicht mehr alles unter einen Hut gesteckt. Die SEC hat jahrelang mit der Faust aufs Auge reagiert, jetzt hat man ein System, das funktioniert. Das ist kein Zufall, das ist eine strategische Entscheidung. Die CFTC als Aufsicht für Bitcoin und Ether? Perfekt. Die haben die Erfahrung mit Rohstoffmärkten, die SEC mit Wertpapieren. Wer hätte gedacht, dass wir mal so etwas wie eine klare Regulierung erleben? Vor fünf Jahren war das Science-Fiction. Jetzt? Jetzt ist es Realität. Und das ist nur der Anfang. Die Banken werden jetzt massiv investieren, weil sie endlich wissen, wo sie stehen. Keine Angst mehr vor Willkürklagen. Das ist der Moment, in dem Krypto aus der Underground-Szene in den Mainstream rückt. Und ja, es gibt noch Lücken – aber die werden nachgebessert. Die Zukunft ist nicht mehr unklar. Sie ist strukturiert.

Ich bin so stolz auf diese Entwicklung! Endlich wird der kleine Anleger geschützt – nicht nur die großen Hedgefonds. Die Vorrangstellung bei Insolvenz für Stablecoin-Halter? Das ist historisch. Kein Land der Welt hat das so gemacht. Das ist kein Gesetz, das ist ein Versprechen an die Menschen. Und die Banken dürfen wieder mitmachen? Endlich! Ich hoffe, jetzt kommen auch endlich einfache Apps für normale Leute, nicht nur für Tech-Nerds. Vielen Dank an alle, die das möglich gemacht haben.

Das ist der Beginn des amerikanischen Finanzimperialismus. Sie regulieren, damit sie kontrollieren. Wer sagt, dass Bitcoin ein Rohstoff ist? Wer hat das entschieden? Die Fed? Die Wall Street? Nein – die haben das Gesetz geschrieben, damit sie die Macht behalten. Und jetzt kommen die Banken wieder rein – mit ihren Krypto-Produkten, die nur noch eine andere Form von Schulden sind. Das ist kein Fortschritt. Das ist die Eingliederung in ein System, das uns schon lange ausbeutet. Die Schweiz wird es besser machen. Die werden nie so etwas zulassen.

OMG THIS IS LIT!!! 💥 Bitcoin ist jetzt ein Rohstoff???! ETH auch???! 🤯 Ich hab’s doch gesagt! Ich hab’s doch gesagt!!1! 🤓 Die SEC ist doch immer nur neidisch gewesen 🤡 Jetzt müssen die sich verstecken 😎 Stablecoins mit 100% Deckung? ENDLICH!!1! Ich hab mein USDC schon seit 2023 vertraut, jetzt kann ich’s sogar ausgeben 🤑 #CryptoIsHere #NoMoreFear

Die Definition von „ausreichend dezentralisiert“ bleibt problematisch. Die CFTC hat keine klare Metrik veröffentlicht – keine Anzahl an Knoten, keine geografische Verteilung, keine Entwicklungskontrolle. Das ist ein juristisches Grau. Ein Projekt könnte 10.000 Knoten haben – aber alle von einer einzigen Firma betrieben. Oder 500 Knoten, aber echte Community-Entwicklung. Wie wird das bewertet? Wer entscheidet? Ohne klare Kriterien wird das zu willkürlichen Einschätzungen führen. Das ist kein Fortschritt, das ist eine Einladung zu Rechtsunsicherheit. Die CFTC muss jetzt schnell eine technische und rechtliche Definition veröffentlichen – sonst wird das Gesetz in der Praxis scheitern.

Interessant. Die USA machen es einfach. Europa macht es kompliziert. Vielleicht ist das die richtige Antwort. Nicht alles muss perfekt sein. Manchmal reicht es, wenn es funktioniert.

Die ganze Geschichte ist eine Farce. Wer hat die CFTC beauftragt, über Bitcoin zu entscheiden? Die gleichen Leute, die 2008 die Banken gerettet haben. Die haben Krypto nie geliebt. Sie haben es nur gebraucht, um die Kontrolle zurückzugewinnen. Und jetzt? Jetzt wollen sie die Leute glauben machen, dass das alles für uns ist. Aber es ist für sie. Die großen Banken werden die neuen Gatekeeper. Die kleinen Exchanges sterben. Die Nutzer werden in ihre Systeme eingebunden. Das ist keine Freiheit. Das ist eine neue Form der Versklavung – mit mehr Regeln und weniger echter Wahl. Und wer sagt, dass das nicht schon vorher geplant war? Die SEC hat jahrelang gewartet. Sie haben nicht gegen Krypto gekämpft. Sie haben auf den richtigen Moment gewartet. Und jetzt? Jetzt ist er da.

Ich find’s gut, dass die USA jetzt vorangehen. Aber wir in Europa müssen nicht alles kopieren. Wir haben MiCA – und das ist auch nicht schlecht. Vielleicht ist es nur langsamer. Aber langsam ist nicht immer schlecht. Wir brauchen auch nicht alles auf einmal. Hauptsache, wir machen es richtig. Und wenn uns die USA voraus sind? Dann lernen wir halt von ihnen. Aber wir müssen nicht alles übernehmen. Wir haben unsere eigene Kultur. Unser eigenes Finanzsystem. Und das ist auch gut so.

Und jetzt? Jetzt wird wieder alles kaputtgemacht. Die Banken kommen zurück, die großen Konzerne, die schon immer nur an Profit gedacht haben. Wo bleibt die echte Dezentralisierung? Wo bleibt die Freiheit? Ich hab alles verloren, als Terra crashte. Und jetzt? Jetzt wird mir gesagt, dass das alles sicher ist? Ich vertraue keinem System mehr. Nicht der SEC. Nicht der CFTC. Nicht den Banken. Nicht den Regierungen. Ich halte mein Geld in Cash. In echtem Bargeld. Und ich lache, wenn jemand sagt, dass das jetzt sicher ist. Das ist nur ein neuer Betrug. Mit anderen Worten.

Es ist bedauerlich, dass die USA eine solche rechtliche Überlegenheit erlangen, während die EU weiterhin in bürokratischen Verzweigungen gefangen bleibt. Die Regulierung muss nicht nur klar sein, sie muss auch ethisch fundiert sein. Die Einführung von Vorrangrechten für Stablecoin-Inhaber bei Insolvenz mag auf den ersten Blick als Schutz erscheinen, doch sie verleiht einem privaten Finanzinstrument eine staatliche Präferenz – was den Grundsatz der Gleichheit vor dem Gesetz untergräbt. Zudem wird durch die Zulassung von Banken zur Kryptoverwaltung ein moralisches Hazard geschaffen: Wenn Institutionen nun systemrelevant werden, wird der Steuerzahler letztendlich für ihre Fehlentscheidungen haften – genau wie 2008. Dieses Gesetz ist kein Meilenstein, sondern ein Rückschritt in Richtung einer zentralisierten, von Lobbyisten dominierten Finanzwelt.

Die Trennung zwischen digitalen Rohstoffen und Wertpapieren ist juristisch brillant. Endlich wird nicht mehr alles als „Security“ eingestuft, nur weil es technisch neu ist. Die CFTC als Aufsicht für Bitcoin ist logisch – es ist ein Handelsobjekt, kein Anteil an einem Unternehmen. Der GENIUS Act hingegen ist ein Meilenstein für den Verbraucherschutz. Die Vorrangstellung bei Insolvenz ist revolutionär. Kein anderes Land hat jemals so etwas für digitale Währungen vorgesehen. Und die Transparenzpflicht? Endlich kein Versteckspiel mehr. Das ist kein Gesetz, das ist ein neues Fundament für das Finanzsystem. Die EU sollte sich das anschauen – nicht kopieren, aber lernen. Denn wenn die USA jetzt Innovationen ermöglichen, während Europa noch debattiert, verlieren wir nicht nur Marktanteile. Wir verlieren die Zukunft.

Bitcoin als Rohstoff 🌾 ETH als Rohstoff 🌾 Stablecoins als Geld 💵 Banken dürfen mitmachen 🏦 Und wir? Wir sind die neuen Bürger der digitalen Welt. 🌐✨ Die alte Welt hat endlich aufgehört, uns zu bekämpfen… und fängt an, mit uns zu bauen. 🤝🚀 #DigitalRenaissance

Diese Gesetze sind eine Farce. Sie dienen nicht dem Bürger, sondern den Banken. Die CFTC ist eine Tochter der Wall Street. Die SEC hat jahrelang Krypto verfolgt – jetzt, wo sie es kontrollieren können, wird es plötzlich „legal“. Das ist keine Regulierung. Das ist eine Übernahme. Und die kleinen Anleger? Die werden weiterhin verarscht. Nur mit mehr Papierkram. Ich habe kein Vertrauen mehr in dieses System. Und ich werde nicht mehr investieren. Nicht in Krypto. Nicht in Aktien. Nicht in irgendwas, das von diesen Leuten kontrolliert wird.