Im Jahr 2026 existiert in Indien kein offizielles Verbot für nicht-kustodiale Krypto-Wallets - aber das bedeutet nicht, dass sie frei und unbehelligt genutzt werden können. Im Gegenteil: Diese Wallets operieren in einer Grauzone, die Nutzer vor unerwarteten Steuerlasten, technischen Hürden und rechtlichen Unsicherheiten stellt. Während andere Länder wie die EU klar zwischen Wallets, die deine Schlüssel halten, und solchen, die du selbst kontrollierst, unterscheiden, behandelt Indien beide gleich - und das hat Folgen.

Was ist eine nicht-kustodiale Wallet?

Eine nicht-kustodiale Wallet ist ein Krypto-Wallet, bei dem du die einzige Person bist, die die privaten Schlüssel besitzt. Das bedeutet: Keine Börse, kein Dienstleister, kein Bankkonto hat Zugriff auf deine Coins. Du bist der alleinige Besitzer. Hardware-Wallets wie der Ledger Nano Stax (Preis: ₹13.999) oder Software-Wallets wie Exodus und Trust Wallet gehören dazu. Im Gegensatz dazu halten custodiale Wallets wie Coinbase oder WazirX deine Schlüssel - und damit deine Vermögenswerte - auf ihren Servern.

Diese Art von Wallet ist besonders attraktiv für Anleger, die Angst vor Börsen-Hacks haben. Nach dem $230-Millionen-Hack von WazirX im Juli 2024 migrierten über 1,2 Millionen indische Nutzer zu nicht-kustodialen Lösungen. Doch hier beginnt das Problem: Indien hat keine klare Regelung dafür, wie solche Wallets behandelt werden sollen.

Die Regulierungslücke: Kein Verbot, aber alles als VASP

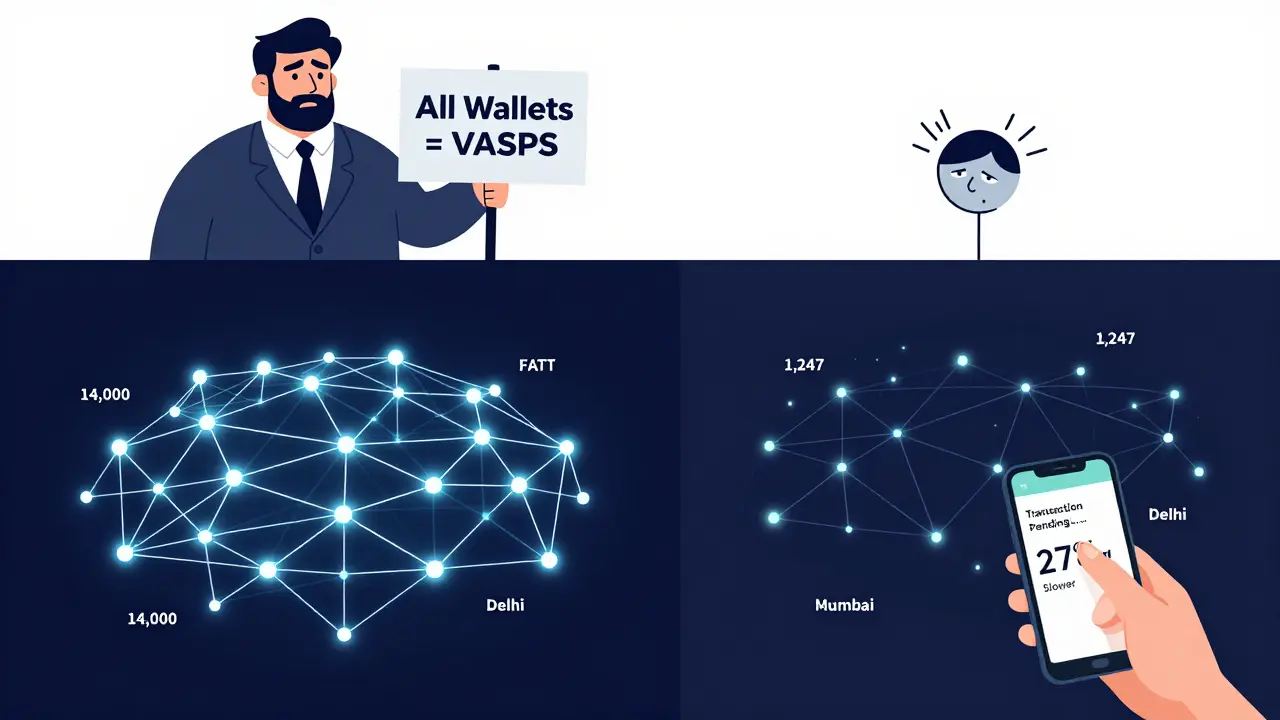

Die indische Regierung hat nie gesagt: „Nicht-kustodiale Wallets sind verboten.“ Aber sie hat auch nie gesagt: „Sie sind erlaubt und ausgenommen von Regeln.“ Stattdessen hat die Financial Intelligence Unit (FIU) im März 2023 eine Regelung erlassen, die alle „Virtual Asset Service Providers“ (VASPs) zur Registrierung verpflichtet - ohne zu unterscheiden, ob sie deine Schlüssel halten oder nicht.

Das ist ein gravierender Fehler. Die FATF, die internationale Finanzregulierungsbehörde, sagt klar: Eine Wallet, die deine Schlüssel nicht hält, ist kein VASP. Sie ist ein Werkzeug - wie ein Bankkonto, das du selbst verwaltest. Indien ignoriert das. Dadurch müssen Anbieter wie MetaMask oder Exodus in Indien komplexe KYC- und AML-Prozesse implementieren - obwohl sie nie Zugriff auf deine Coins haben. Das ist wie ein Autohersteller zu zwingen, jeden Fahrer zu überprüfen, der sein Fahrzeug kauft. Es ist technisch unmöglich und wirtschaftlich sinnlos.

Steuerlast: 30% Gewinnsteuer und 1% TDS

Wenn du Krypto in Indien handelst, egal mit welcher Wallet, musst du zwei Steuern zahlen:

- 30% Kapitalgewinnsteuer auf jeden Verkauf, den du mit Gewinn abschließt - auch wenn du insgesamt verloren hast.

- 1% TDS (Tax Deducted at Source) auf jede Transaktion, egal ob Kauf, Verkauf oder Transfer zwischen Wallets.

Das Problem: Bei nicht-kustodialen Wallets wird die 1% TDS nicht automatisch abgezogen. Du musst sie selbst berechnen, dokumentieren und zahlen. Viele Nutzer merken erst Monate später, dass sie Tausende Rupien nachzahlen müssen. Ein Reddit-Nutzer schrieb im September 2025: „Ich habe 28.000 Rupien TDS auf einen Verlust von 25.000 Rupien gezahlt. Keine Börse, kein Support - nur ich und mein Ledger.“

Die indische Steuerbehörde verlangt jetzt, dass alle Transaktionen über 50.000 Rupien nachvollziehbar sind. Aber wie dokumentierst du eine Transaktion von MetaMask zu Ledger? Keine Wallet bietet eine automatische Steuer-Export-Funktion für Indien. Nur 28,7% der Nutzer nutzen spezielle Tools wie BitcoinTaxes.in - und die sind oft unvollständig.

Technische Hürden: UPI, Nodes und Verzögerungen

Die größte praktische Herausforderung: Geld rein- und rausbekommen. Indiens digitales Zahlungssystem UPI ist weltweit führend - aber nur 3 von 10 großen nicht-kustodialen Wallets unterstützen es direkt. Die anderen zwingen dich zu komplizierten P2P-Transfers, bei denen du mit Fremden handelst und Risiken eignest.

Dazu kommt die Infrastruktur: Indien hat nur 1.247 vollständige Bitcoin-Knoten (Stand Oktober 2025). Deutschland hat über 14.000. Das bedeutet: Transaktionen aus Indien dauern 27% länger. Bei Netzwerküberlastung kannst du stundenlang auf eine Bestätigung warten - und das bei einer 1% TDS-Abzug, der sofort berechnet wird.

Und dann gibt es noch die App-Stores. Google Play hat im Oktober 2025 klargestellt: Nur custodiale Wallets brauchen eine Lizenz. Nicht-kustodiale Wallets dürfen bleiben. Aber viele Nutzer haben Probleme, Exodus oder Trust Wallet zu finden - weil die Apps nicht mehr in den indischen Stores gelistet sind. Du musst sie manuell als APK installieren. Für durchschnittliche Nutzer? Ein Alptraum.

Was sagen Experten?

Dr. Indranil Bhattacharya vom IIM Ahmedabad sagt: „Indiens Verwechslung zwischen Wallets und Börsen ist ein grundlegender Fehler. Es hemmt Innovation und schafft unnötige Kosten.“

Im Gegensatz dazu argumentiert der ehemalige RBI-Vizegouverneur Dr. Viral Acharya: „Ohne Überwachung werden nicht-kustodiale Wallets zu Kanälen für Geldwäsche.“

Beide haben recht - aber nur teilweise. Die Wahrheit liegt dazwischen: Nicht-kustodiale Wallets sind kein Risiko, wenn sie richtig genutzt werden. Aber wenn die Regierung sie als VASPs behandelt, wird aus einem Werkzeug ein Verbrechen.

Wie nutzen Indier nicht-kustodiale Wallets?

Statista zeigt: 18,7 Millionen Indianer nutzen nicht-kustodiale Wallets - das sind 23% aller Krypto-Nutzer. Aber nur 18,2% davon halten weniger als 500.000 Rupien. Die Mehrheit - 41,3% - speichert mehr als eine halbe Million Rupien darin. Das ist kein Zufall. Sie nutzen sie als digitale Tresore.

Die Daten von CoinDCX zeigen: 68,3% der Nutzer nutzen sie für langfristige Anlagen. Nur 29,7% für aktiven Handel. Der Hauptgrund? Sicherheit. 84,2% sagen: „Ich will nicht, dass eine Börse meine Coins stiehlt.“

Aber die Nutzererfahrung ist gemischt. Trustpilot zeigt 3,2 von 5 Sternen für Exodus (Indien-Version). Positive Bewertungen: „Keine Kontosperrung wie bei Börsen.“ Negative: „Keine UPI-Integration. Ich muss mit Fremden handeln.“

Was kommt als Nächstes?

Im Oktober 2025 hat das Finanzministerium einen Entwurf vorgelegt: „Wallets, die keine Fiat-Konvertierung ermöglichen, sind keine VASPs.“ Das ist ein großer Schritt. Wenn das Gesetz verabschiedet wird, könnte Indien bis Mitte 2026 die FATF-Regeln übernehmen - und nicht-kustodiale Wallets als reine Nutzerwerkzeuge anerkennen.

Bis dahin bleibt alles unklar. Die Regierung hat 25 ausländische Wallet-Provider mit „Show-Cause-Notices“ bedroht - darunter Trust Wallet. Das heißt: „Ihr müsst euch registrieren - oder wir blockiert euch.“ Aber wie soll eine Wallet, die keine Schlüssel hält, sich registrieren? Die Antwort gibt es noch nicht.

Die Zukunft hängt davon ab, ob Indien die Technologie versteht - oder sie nur fürchtet. Bislang scheint es eher Letzteres zu sein.

Was kannst du tun?

Wenn du in Indien eine nicht-kustodiale Wallet nutzt, hier sind drei konkrete Schritte:

- Verwende nur Wallets mit indischer Dokumentation. Ledger bietet ausführliche Anleitungen auf Hindi und Englisch. MetaMask hat schlechte, unvollständige Guides. Wähle bewusst.

- Verwende BitcoinTaxes.in oder eine ähnliche Tool. Es ist kein Luxus - es ist Pflicht. Speichere alle Transaktionen, auch zwischen Wallets.

- Vermeide UPI-Transfers über P2P-Plattformen. Sie sind riskant. Nutze nur registrierte, verifizierte Händler - und dokumentiere jeden Kontakt.

Und vergiss nicht: Dein Seed-Phrase ist dein Leben. 76,2% aller Supportanfragen an Ledger in Indien kommen von Leuten, die ihren Recovery-Phrase verloren haben. Schreibe ihn auf Papier. Lagere ihn sicher. Kein Cloud-Speicher. Kein Foto. Kein Handy.

Ist es in Indien legal, eine nicht-kustodiale Krypto-Wallet zu nutzen?

Ja, es ist legal, eine nicht-kustodiale Wallet zu besitzen und zu nutzen. Es gibt kein Gesetz, das sie verbietet. Allerdings musst du alle Transaktionen steuerlich erfassen und die 30% Kapitalgewinnsteuer sowie die 1% TDS zahlen. Die Regierung behandelt sie als VASP - was technisch falsch ist - aber du musst dich trotzdem an die Regeln halten, um Strafen zu vermeiden.

Warum zahle ich 1% TDS, wenn ich meine Coins nur zwischen Wallets verschiebe?

Die indische Steuerbehörde betrachtet jede Krypto-Transaktion - egal ob Kauf, Verkauf oder Transfer - als steuerpflichtig. Selbst wenn du deine Coins von einer Börse auf dein Ledger verschiebst, wird das als „Veräußerung“ gewertet. Wenn du danach den Wert erhöhst, musst du 30% Gewinnsteuer zahlen. Die 1% TDS ist eine Vorauszahlung - auch wenn du keinen Gewinn gemacht hast.

Kann die indische Regierung meine Coins in einer nicht-kustodialen Wallet beschlagnahmen?

Nein. Wenn du die privaten Schlüssel besitzt, kann niemand - weder die Regierung noch eine Börse - auf deine Coins zugreifen. Das ist der Kern der nicht-kustodialen Wallet. Aber: Wenn du Geld von einer Börse auf deine Wallet überweist, kann die Regierung diese Transaktion verfolgen und Steuern verlangen. Sie kann deine Coins nicht nehmen - aber sie kann dich zwingen, Steuern zu zahlen.

Warum unterstützt nur ein Teil der Wallets UPI?

Weil UPI-Integration mit Banken und Finanzinstituten verbunden ist - und diese sich weigern, mit nicht-kustodialen Wallets zu arbeiten. Sie sehen sie als Risiko, weil sie keine KYC-Überprüfung durchführen können. Nur Wallets, die mit indischen Zahlungsanbietern zusammenarbeiten (wie ZebPay Wallet), haben UPI. Internationale Wallets wie MetaMask oder Exodus haben es nicht - und werden es auch nicht haben, solange die Regulierung so unklar bleibt.

Was passiert, wenn ich meine Seed Phrase verliere?

Du verlierst deine Coins - für immer. Es gibt keine Rücksetzoption. Keine Hotline. Keine Börse. Keine Regierung kann dir helfen. 76,2% der Supportanfragen an Ledger in Indien kommen von Nutzern, die ihren Recovery-Phrase verloren haben. Schreibe ihn auf Papier. Lagere ihn in einem sicheren, trockenen Ort. Mach kein Foto davon. Teile ihn mit niemandem.

Die Zukunft nicht-kustodialer Wallets in Indien hängt nicht von Technik ab - sondern von politischem Mut. Solange die Regierung nicht zwischen einem Werkzeug und einer Börse unterscheidet, bleibt die Situation für Nutzer untragbar. Die Technologie ist da. Die Regeln müssen folgen.

16 Kommentare

Ich finde es erstaunlich, wie viele Länder Krypto einfach als Bedrohung sehen, statt als Werkzeug. In Indien ist die Regelung zwar verwirrend, aber der Ansatz, alle Wallets als VASPs zu behandeln, ist technisch unsinnig. Es ist, als würde man jedem, der ein Bankkonto hat, eine Lizenz abverlangen. Die Steuerlast ist absurd – 1% TDS auf jeden Transfer, auch wenn man nur zwischen eigenen Wallets wechselt? Das ist keine Steuer, das ist eine Belastungssteuer.

Ich nutze selbst eine Ledger-Wallet und habe monatlich Transaktionen zwischen verschiedenen Adressen. Keine Börse, kein Vermittler – und trotzdem muss ich jedes Mal dokumentieren, was eigentlich nur eine interne Buchung ist. Die Regierung sollte sich auf Transaktionen mit Fiat konzentrieren, nicht auf interne Wallet-Bewegungen.

Was für ein Chaos! In Deutschland würde man so etwas nie zulassen. Hier hat man klare Regeln, klare Gesetze, und wenn jemand sagt, dass eine Wallet kein VASP ist, dann ist das auch so. Aber Indien? Da scheint man zu denken, dass man mit Bürokratie Innovation stoppen kann. Haha. Nein, das funktioniert nicht. Die Leute nutzen halt einfach andere Wege. Und wenn die Apps nicht mehr im Play Store sind? Dann installieren sie sie eben manuell. Wer will, findet einen Weg. Die Regierung sollte lieber aufhören, mit Papierkram zu experimentieren und stattdessen die Technik verstehen.

Es ist bezeichnend, wie sehr sich Indien von internationalen Standards entfernt, indem es nicht-kustodiale Wallets als VASPs behandelt. Dieser Ansatz widerspricht nicht nur der FATF-Richtlinie, sondern auch jeder Grundlage der digitalen Souveränität. Eine Wallet, die keine Schlüssel hält, ist kein Dienstleister – sie ist ein digitales Werkzeug, vergleichbar mit einem Briefkasten. Wenn man nun jeden Briefkasten registrieren müsste, weil er möglicherweise für Geldwäsche missbraucht werden könnte, wäre das ein totalitärer Zustand. Die indische Regierung versteht die Technologie nicht – und das ist ihr größtes Problem.

Ich find’s krass, wie viele Leute hier über Steuern jammern 🤦♀️

Wenn du Krypto hast, dann musst du halt auch die Regeln einhalten – sonst ist das ja wie Steuerhinterziehung. 1% TDS ist doch nicht viel! Und wenn du deine Coins zwischen Wallets verschiebst, dann ist das doch auch ein „Geschäft“ – oder was meinst du? 😅

Und Seed Phrase auf Papier? Ja, genau so! Ich hab’s auch so gemacht – und hab sogar eine zweite Kopie im Safe versteckt 💪🔒

Warum lässt man so etwas überhaupt zu? In Deutschland würde man solche digitalen Wildwest-Systeme sofort verbieten. Krypto ist ein Risiko für die finanzielle Stabilität. Wer sich nicht registrieren lässt, sollte nicht handeln dürfen. Es ist doch absurd, dass jemand mit einer App, die er manuell installiert, Millionen bewegen kann – ohne dass die Behörden wissen, wer er ist. Das ist keine Freiheit, das ist Anarchie. Und die indische Regierung macht es richtig, dass sie Druck ausübt. Wer nicht mitmacht, sollte nicht spielen dürfen.

Hey, ich hab auch eine Ledger-Wallet und kann nur sagen: Es ist hart, aber machbar. Die 1% TDS ist echt nervig, besonders wenn du nur zwischen deinen eigenen Wallets transferierst. Aber du musst nicht verzweifeln – ich nutze BitcoinTaxes.in, und das Tool hat mich gerettet.

Und UPI? Ja, es ist doof, dass nur drei Wallets es unterstützen. Aber ich hab mir einen verifizierten Händler gesucht, der mir über WhatsApp die Überweisung bestätigt – und ich speichere jeden Chat als Nachweis. Funktioniert. Nicht perfekt, aber funktioniert.

Und vergiss nicht: Dein Seed Phrase ist dein Leben. Ich hab ihn auf ein Stück Papier geschrieben, in eine Metalldose gesteckt, und die in einem feuchtigkeitsfreien Safe vergraben. Kein Foto. Kein Cloud-Speicher. Kein Risiko. 🙌

Was für ein Schwachsinn! In Deutschland haben wir klare Gesetze. In Indien dagegen lässt man Leute mit Apps rumhopsen, als wären sie in einer Wildwest-Stadt. Und dann wundern sie sich, dass Geldwäsche läuft? Na klar! Wer keine KYC macht, soll keine Transaktionen machen. Punkt. Diese ganzen nicht-kustodialen Wallets sind ein Einfallstor für Kriminelle. Die Regierung sollte sie blockieren, nicht mit Steuern quälen. Und wenn du dich nicht registrierst, dann hast du eben Pech. Kein Mitleid mit Leuten, die sich weigern, Regeln zu befolgen.

Ich habe diese Thematik aus mehreren Perspektiven analysiert: technisch, rechtlich und sozial. Die indische Regierung steht vor einem Dilemma: Sie will Transparenz, aber versteht nicht, dass nicht-kustodiale Wallets keine zentralisierte Kontrolle erlauben. Die FATF-Definition ist eindeutig: Nur Anbieter, die die Schlüssel halten, fallen unter VASP. Die Regulierung ist daher juristisch inkonsistent. Eine Lösung wäre, die TDS-Pflicht nur auf Fiat-Konvertierungen zu beschränken – nicht auf interne Transfers. Dies würde die Compliance-Kosten senken und gleichzeitig die Transparenz gewährleisten. Eine pragmatische Lösung wäre möglich – wenn politischer Wille vorhanden wäre.

Ich hab’s auch gemacht – und es funktioniert. Keine Börse, kein Stress, kein Konto-Sperre. Ich nutze Exodus + Ledger, und ich hab mir eine kleine Excel-Liste gebaut, wo ich jede Transaktion rein schreibe – inklusive Datum, Betrag, Adresse und ob es ein Kauf, Verkauf oder Transfer war.

Und TDS? Ich rechne es immer vorher aus, zahle es per Online-Banking, und speichere den Beleg. Kein Problem. Es ist mehr Arbeit, aber es ist sauber.

Und Seed Phrase? Auf Papier. In einer Plastikbox. In einer Tüte. In einem Schrank. Und ich hab’s meiner Schwester gesagt – nur falls was passiert. Aber sie hat keinen Zugriff. Kein Risiko. Kein Drama. Einfach nur vernünftig.

Ich weiss nicht warum die Leute so viel drama machen... es is doch nur krypto... und wenn die regierung will das man zahlt dann zahlt doch einfach... und uupi is doch super... aber wieso muss man die app manuell installieren? das ist doch doof... ich hab mein seed phrase aufs handy geschrieben... ist doch sicher... oder? 😅

Es ist doch offensichtlich: Diese ganze „nicht-kustodiale“-Geschichte ist ein Täuschungsmanöver der Krypto-Lobby. Die Regierung hat recht, die Wallets als VASPs zu behandeln – denn jede Transaktion, egal wie klein, ist ein potenzieller Geldwäsche-Versuch. Und wer behauptet, dass man „nur seine eigenen Coins“ verschiebt? Wer garantiert, dass das nicht nur eine Maske für illegale Transfers ist? Die indische Steuerbehörde ist nicht dumm – sie sieht, was vor sich geht. Und wenn du deine Seed Phrase auf Papier schreibst? Dann ist sie nicht sicher. Sie ist leicht zu stehlen. Du solltest sie in einem verschlüsselten, offline gesicherten System speichern – nicht auf Papier. Und wenn du das nicht tust, dann hast du es verdient, deine Coins zu verlieren.

Oh Mann, die ganze Geschichte ist ein Fake. Die Regierung will nicht „Regulierung“, sie will Kontrolle. Und die 1% TDS? Die ist nur der Anfang. Bald kommt die nächste Steuer: „Krypto-Nutzungssteuer“ – für jedes Mal, wenn du deine Wallet öffnest. Und dann wird die Regierung die IP-Adressen aller Nutzer tracken. Und dann wird man dir sagen: „Du hast zu viel Krypto gesehen. Bitte erkläre, warum du das getan hast.“

Die ganze „Sicherheit“-Rhetorik ist ein Vorwand. Sie wollen deine Daten. Sie wollen deine Coins. Und sie wollen, dass du ihnen dankbar bist, weil sie dir erlauben, sie zu behalten.

Und du glaubst wirklich, dass deine Seed Phrase auf Papier sicher ist? Haha. Die Regierung hat schon alle Backup-Systeme geknackt. Du bist nicht sicher. Du bist beobachtet.

Ich hab’s erlebt – als ich meine ersten 500.000 Rupien auf mein Ledger transferiert hab. Zwei Wochen später kam die Steuernachforderung. Kein Warnung. Kein Brief. Nur eine E-Mail mit einer Zahl, die ich nicht verstanden hab.

Dann hab ich BitcoinTaxes.in ausprobiert – und plötzlich war alles klar. Die Tools existieren. Die Infos sind da. Es geht nur um Disziplin.

Und UPI? Ja, es ist doof. Aber ich hab mir einen verifizierten Händler gesucht, der auf Telegram arbeitet. Wir tauschen per Video-Call. Ich zeige meinen Ausweis. Er zeigt seinen. Dann überweise ich. Er sendet die Coins. Alles dokumentiert. Es ist kein „Wildwest“. Es ist ein neues System. Und es funktioniert.

Und die Seed Phrase? Ich hab sie auf einen Stahlblech-Plättchen geätzt. In einem Metallkasten. In einem Schrank. In einem Keller. Kein Foto. Kein Cloud. Kein Handy. Nur das Blech. Und ich hab’s meiner Mutter gesagt. Sie weiß, wo es ist. Falls was passiert. Sonst nichts.

Ich hab das alles ausprobiert – und es ist echt stressig, aber es lohnt sich! Ich hab vor 2 Jahren angefangen, mit Exodus und UPI zu handeln – und hab dann gemerkt: Ich muss alles dokumentieren. Also hab ich mir ne Google Sheet gemacht, und jede Transaktion rein geschrieben. Und TDS? Ich hab’s immer vorher berechnet – und dann per Banküberweisung bezahlt. Kein Problem!

Und Seed Phrase? Auf Papier, in einem Briefumschlag, in einer Schublade. Und ich hab’s meiner Schwester gesagt – nur für den Fall. Aber sie darf es nicht sehen. Nur wissen, wo es ist. So ist es sicher.

Und UPI? Ja, es ist doof, dass nur drei Wallets es unterstützen. Aber ich hab mir nen verifizierten Händler gesucht – und jetzt geht’s. Einfach nur nicht aufgeben! 💪❤️

Es ist interessant, wie unterschiedlich die Reaktionen auf dieses Thema sind. In Norwegen haben wir auch Krypto, aber mit klaren, transparenten Regeln. Hier in Deutschland ist die Diskussion oft emotional – und das verhindert konstruktive Lösungen. Ich denke, die indische Regierung sollte sich an die FATF-Richtlinien halten und nicht-kustodiale Wallets als Werkzeuge, nicht als VASPs, definieren. Die Steuern sollten nur auf Fiat-Konvertierungen gelten, nicht auf interne Transfers. Es ist kein Kampf gegen Innovation – es ist eine Frage der klugen Regulierung. Und ja: Seed Phrase auf Papier. Und nie auf dem Handy. Punkt.

Ich hab gerade den Kommentar von @1004 gelesen – und muss sagen: Das ist genau das, was uns schadet. Wer behauptet, dass Seed Phrases auf Papier unsicher sind? Das ist technisch absurd. Ein Stahlblech mit geätztem Seed ist sicherer als jede digitale Speicherung. Und wer glaubt, dass die Regierung alle IP-Adressen trackt? Das wäre ein massiver Verstoß gegen die Datenschutzgrundverordnung – und Indien hat keine solche Infrastruktur. Die meisten Behörden arbeiten mit Excel-Tabellen. Es ist nicht die Technik, die das Problem ist – es ist die Fehlinterpretation der Technik.

Wenn man Krypto als Bedrohung sieht, statt als Werkzeug, dann verliert man den Anschluss. Und die Nutzer? Die gehen einfach weg – und nutzen andere Länder. Das ist kein Sieg für die Regierung. Das ist ein Selbstmord.